线上最新配资优惠

线上最新配资优惠

今天我们一起来学习一本适合价投者的书《股市长线法宝(第6版)》,这是一本穿越周期的财富密码,值得我们价投者细细阅读。

[美]杰里米·西格尔 著 银行螺丝钉 译 中信出版集团 出版

核心思想:股票是史上最优的投资品类,远超其他

杰里米·西格尔在《股市长线法宝(第6版)》中通过200余年的数据证明,在一个经济正常发展的国家里,股票资产是长期收益最好的资产。

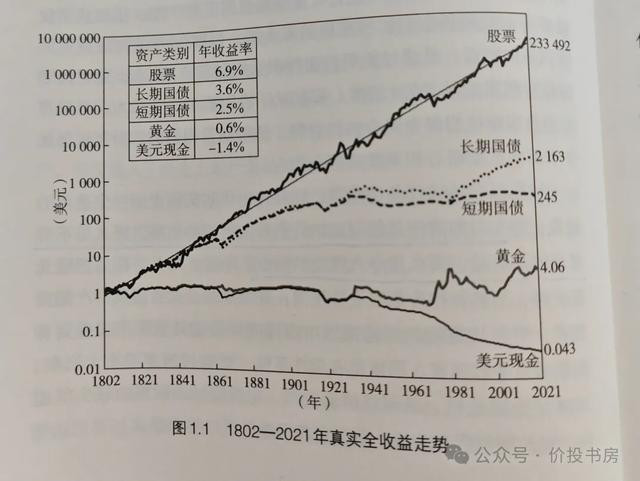

作者统计了美股1802-2021年几种类别的资产剔除通货膨胀之后的真实收益情况。

可以看到,剔除通胀后数据,股票收益最高。

① 股票资产的年收益率为6.9%;

② 长期国债的年收益率为3.6%;

③ 短期国债的年收益率为2.5%;

④ 黄金的年收益率为0.6%;

⑤ 美元现金的年收益率为-1.4%。

可以看到,股票资产的年收益率是最高的,股票比长期国债高3.3%、比短期国债高4.4%、比黄金高6.3%。

股票收益率超越债券收益率的部分,通常被称为“股票风险溢价”(简称ERP),美国历史ERP超过长期国债的幅度为3.3%。

作者还精心查阅了全球21个国家121年的历史,发现全球市场的股票风险溢价也达到了3.2%,而同期美股达到了4.4%(1900-2020年的数据,3.3%为1802-2021年的数据)。

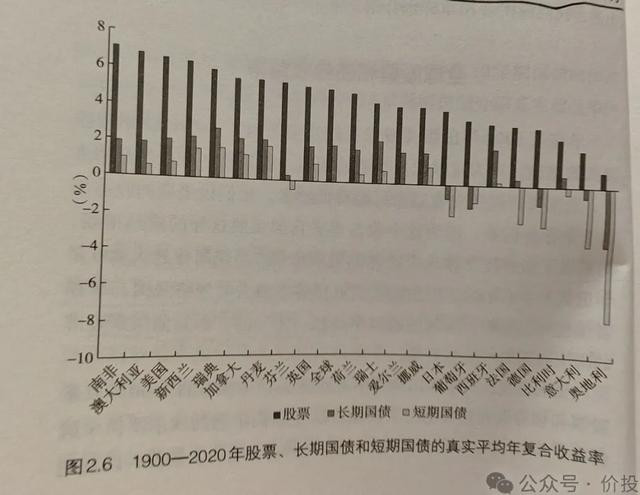

以下为21个国家的股票、长期国债、短期国债的真实平均收益率:

感悟:西格尔教授通过详细的历史数据回顾,最终证明,长期来看股票是最佳的投资产品(在一个经济长期正常发展的国家里),远优于长期国债、短期国债、黄金等产品。

“股票并不是天生就比债券更好,而是我们需要股票提供更高的收益,来作为它们高风险的补偿。”

股票胜出的原因:时间是终极武器,均值回归是长期特征

股票资产虽然长期来看是收益最好的资产,但凯恩斯说过“从长期来看,我们都死了”。

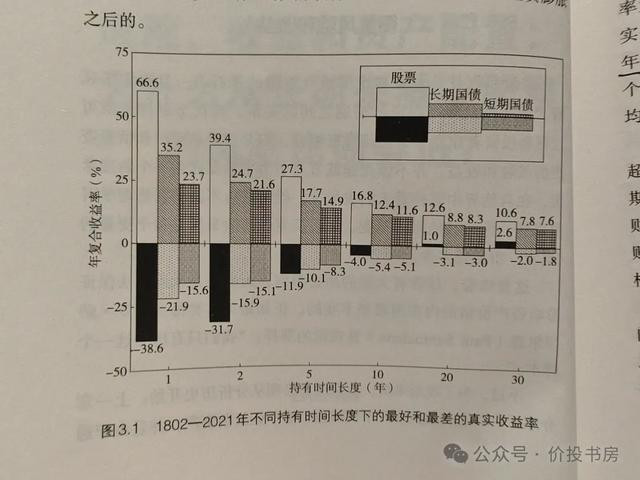

因此作者也统计了持有美股不同时间内,收益和风险的情况,详见下图:

以下为1802-2021年在不同持有时间长度下的最好和最差的真实收益率:

① 持有1-2年,股票的风险比长期国债和短期国债都大;

② 持有5年,股票的风险只比长期国债和短期国债低一点点;

③ 持有10年,股票的风险明显低于长期国债和短期国债;

④ 持有20-30年,股票的风险更低、收益更高。

从上图可以看到,持有时间越长,股票的风险越低,收益的稳定性越高。

在美国长达200年的历史中,只要持有时间超过17年,股票的历史收益率就从未出现过负数。

同时,从图中也可以看出:时间越长,收益的波动范围越小,这其实也和“均值回归”理论是一致的。

大多数金融学家都认为:股票收益存在均值回归的特征,这也是股票投资从长期来看有一定预测成分所在,毕竟“树不可能长到天上去”。

感悟:通过长期持有,5年以上的时间基本可以抹平风险、稳定收益,这里的股票指的是持有一揽子股票资产,因此评估一个人投资股票能力的合适时间选择在5年还是比较合适的。

而我们通过优选股票,并在操作上适当加入高估止盈、低估买入,相信可以更快地实现高收益、低风险。

股票投资的认知盲区:买得好比买什么更重要

在本书中,作者反复强调:对长期投资者来说,估值即买得便宜,通常比成长性更加重要。

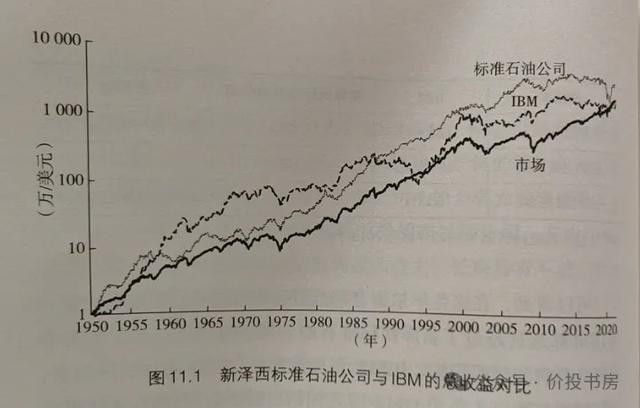

作者举了很多的案例,我这里挑选1个典型的对比:新泽西标准石油与IBM,尽管IBM增长更快,但因估值过高,其长期回报反被低估值、高股息的标准石油超越。

1950-2020年,长期来看,石油公司跑赢了IBM:

① IBM:1950年-2020年,每股收入增长10.59%、每股盈利增长11.26%、平均股息率2.17%、平均市盈率22.48倍、平均股价上涨10.66%。

② 新泽西标准石油:1950年-2020年,每股收入增长7.99%、每股盈利增长7.63%、平均股息率4.21%、平均市盈率12.92倍、平均股价上涨9.18%。

③ 综上,IBM年收益12.98%,标准石油14.48%。

从上图可以看到,IBM在收入、盈利等角度都远优标准石油,但由于标普石油市盈率只有IBM一半左右、同时股息率比IBM高2%,虽然平均股价增长低于IBM,但最终股息率帮助标准石油年收益率高IBM约1.5%。

同样的案例还有很多,我就不一一举例了。

作者告知我们一个可能与你认知不相符的建议:不要爱上一家公司,而要爱上它的价格。

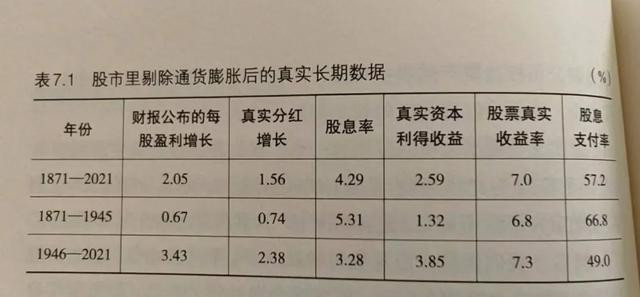

同时,作者还将股票投资收益进行了拆分,自1871年来,股票的真实收益为7.0%,其中4.3%来自平均股息率、2.5%来自剔除通胀后的真实资本利得收益即股价上涨带来的收益。

1871-2021年,股市里剔除通货膨胀后的真实长期数据:

感悟:高增长公司未必带来高回报,投资者常为“增长幻想”支付过高溢价,而低估值+股息率的股票可能是长期来看更稳健的选择,小巴以后也会选择一部分这样的股票来进行重点分析。

指数基金的选择:市值型加权还是基本面加权型?

在本书中,作者反复强调:主动基金是不靠谱的,绝大多数主动基金都大幅跑输了基准指数,对大多数投资者来说,最好是直接投资市值加权指数基金或基本面加权指数基金。

主动基金跑不赢指数基金的案例和原因分析已经有很多书介绍了,这里就不赘述了。

让读者感兴趣的是作者的一个回测数据:指数基金的优势是新陈代谢,但其收益并不一定比一直持有初始股票的表现更优,文中列举的是标普500的案例,我们来看一下。

① 标普500指数与最初500只成分股的收益对比:1957年-2006年,标普500最初的500只股票的长期收益率比标普500指数高了年化1%。

② 2015年以后,纳入了新的科技公司,由于科技公司的优异表现,才使标普500收益超越了最初的500只成分股。

令大多数投资者惊讶,指数里最初的500家公司在之后几十年的表现,竟然比不断进行新陈代谢的指数的表现还要好。

由于市值型加权是按照市值大小进行指数新陈换代的,因此其也必然会存在“追涨杀跌”的特点,譬如前期的热点“上证50指数纳入寒武纪”。

基于市值型指数的缺点,作者比较推荐一个策略指数:基本面加权指数。

基本面加权指数,不是依据股票市值来确定,而是根据公司的一些基本财务数据来确定,比如分红、盈利、现金流和净资产等。

基本面指数加权的优势:它能够缓解股价出现泡沫所带来的的影响,当股价和公司基本面出现背离时它就会开启买入和卖出,能在一定程度上缓解“追涨杀跌”。

感悟:对没有精力研究个股的投资者来说,可以尽量避免买入主动基金,指数基金是更好的选择,其中也可以考虑分散一部分资金投资在基本面加权型的指数基金中。

西格尔的7条军规:助你构筑一个长期增值的投资组合

本书的核心思想是:长期主义和分散化是财富增长的底层逻辑。

西格尔教授在最后也提出了自己的7条建议,希望帮助大家实现投资成功。

① 从历史上看,在过去两个世纪,提出通胀后的股票收益率为6%-7%,平均市盈率在15倍左右。但有迹象表明,未来的真实收益率会降低到5%,对应市盈率为20倍左右。

② 股票属于实物资产,因此是优秀的长期抗通货膨胀的对冲工具。

③ 股票的风险随着时间增加而降低,债券的风险随着时间增加而上升。

④ 在你的股票资产里,将大部分投入低成本的、包括全球股票的指数基金里。

⑤ 至少投资1/3的股票资产到全球市场,也就是总部不在美国的公司。(针对美国消费者而言,国内可以反过来操作)

⑥ 从历史上看,价值股比成长股的收益更好、风险更低。投资者可以买入低成本、被动的价值类指数基金,或者买入基本面加权指数基金。

⑦ 建立严格的投资计划,来保证你的投资组合不偏离轨道,尤其是当你屈服于短期情绪之时,能够帮助你继续坚持。

开卷有益,书香致远

《股市长线法宝(第6版)》全书有500多页,厚厚的一本新书,但内容读起来很快。

受能力所限,本文中表达内容不及全书精华的万分之一,建议大家去读下原文,相信会有诸多收获。

最后附上译者的祝福:耐心是投资者最好的美德线上最新配资优惠。